Gdańsk, Sajgon czy Phuket? Porównujemy ceny nieruchomości na przestrzeni ostatnich 10 lat

Po Dubaju i Costa del Sol, w tym artykule porównujemy warianty inwestycyjne w nieruchomości w Azji i Gdańsku. Bierzemy na tapetę Ho Chi Minh City i Phuket.

Ho Chi Minh (dawny Sajgon)

To największe miasto Wietnamu, którego populacja oficjalnie wynosi około 9 mieszkańców. Ze względu na dużą liczbę ludności napływowej, nieoficjalne szacunki wskazują, że liczba ta może sięgać nawet ponad 10-13 milionów w całej metropolii. To najgęściej zaludnione i najbardziej dynamiczne miasto w Wietnamie. I jednocześnie jedno z większych. Leży na powierzchni 2095 km².

Phuket

Wyspę Phuket w Tajlandii zamieszkuje na stałe około 400 tys. zarejestrowanych mieszkańców. To dane oficjalne ale ze względu na intensywną turystykę, liczba osób przebywających na wyspie jest znacznie wyższa, szczególnie w szczycie sezonu, a dane z różnych źródeł wahają się od blisko 300 tys. do ponad 600 tys. Wyspa ma około 540 km².

Gdańsk

Gdańsk jest obecnie pod względem powierzchni największym miastem w Polsce, zajmując 683 km² (wliczając wody wewnętrzne Zatoki Gdańskiej), z czego obszar lądowy to ok. 260 km². A miasto zamieszkuje prawie pół miliona osób czyniąc go szóstym największym miastem w Polsce.

Ostatnie 10 lat na rynku nieruchomości w tych lokalizacjach to opowieść o trzech różnych światach. Podczas gdy Gdańsk stał się beneficjentem europejskiej stabilności, Sajgon (Ho Chi Minh City) przeżył gwałtowną transformację w globalną metropolię, a Phuket zmierzył się z całkowitym zamrożeniem turystyki, by powrócić jako luksusowy azyl dla cyfrowych nomadów i inwestorów. Gdzie portfel inwestora zyskał najwięcej od 2016 do 2026 roku?

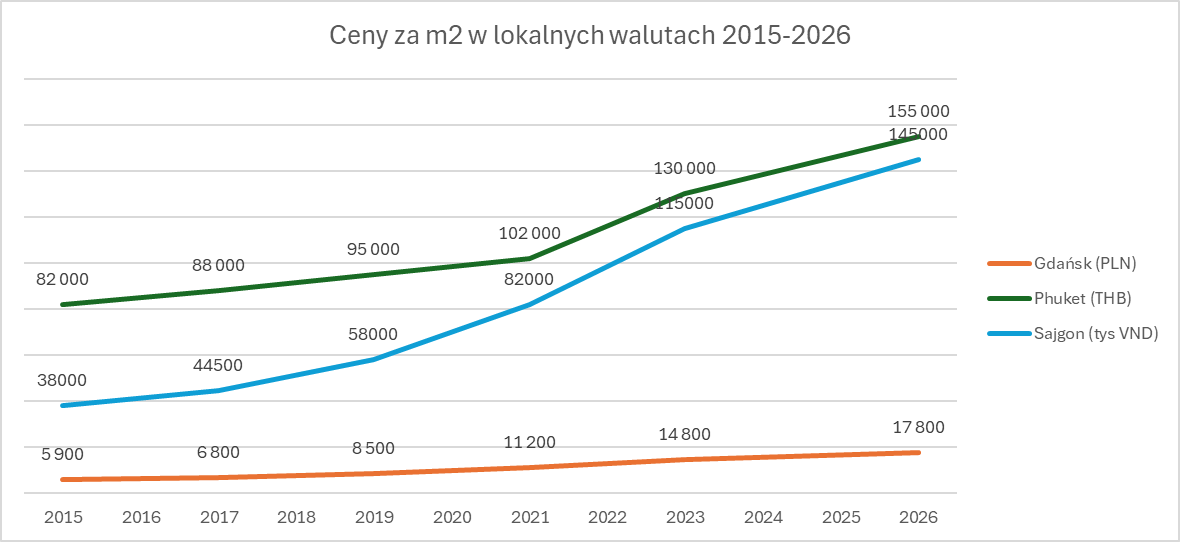

Analiza cen w walutach lokalnych (m²)

W walutach lokalnych dynamika wzrostu odzwierciedla lokalną inflację oraz siłę popytu wewnętrznego.

-

Gdańsk (PLN): Systematyczny wzrost. Z poziomu ok. 6 100 PLN w 2016 r. do średnio 17 800 PLN w 2026 r. (Wzrost o ok. 192%).

-

Sajgon (VND): Eksplozja cenowa. Wietnamski dong (VND) tracił na wartości, co windowało ceny w górę. Z ok. 45 mln VND do ponad 140 mln VND w segmencie średnim (Wzrost o ok. 210%).

-

Phuket (THB): Rynek o największej zmienności sezonowej. Z poziomu ok. 85 000 THB do 155 000 THB (Wzrost o ok. 82%).

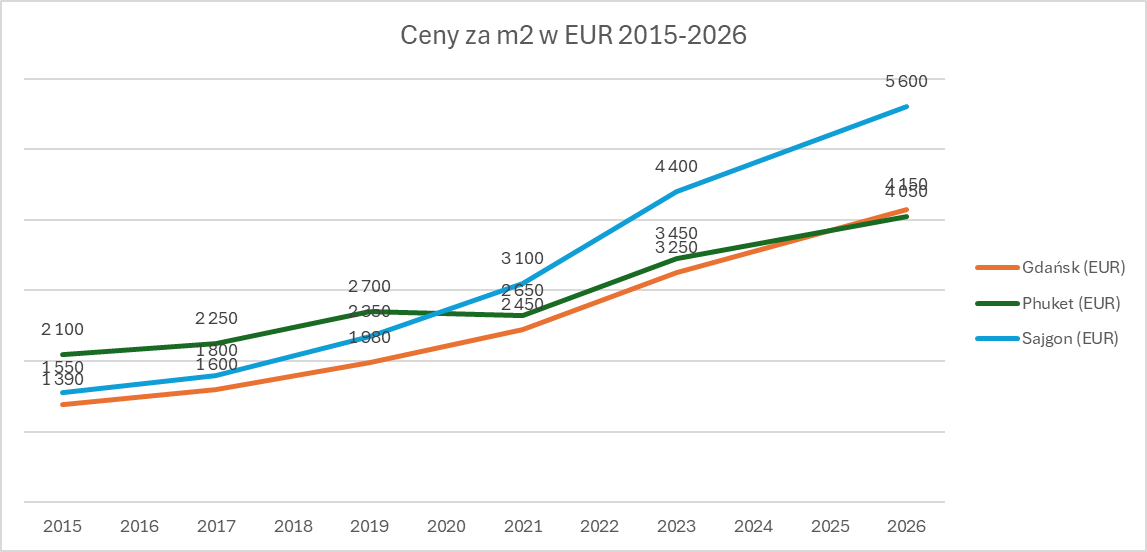

Ceny w EUR (Wspólny mianownik inwestora)

Tutaj widać realną siłę nabywczą. To najważniejszy wykres dla kogoś, kto zastanawia się, gdzie "zaparkować" kapitał.

Podsumowanie Inwestycyjne: 2015–2026

Analiza danych historycznych i prognoz na rok 2026 wskazuje na drastyczne różnice w efektywności kapitałowej. Poniżej zestawienie wskaźnika CAGR (wyrażonego w EUR), który najlepiej oddaje realny zysk inwestora międzynarodowego.

Wskaźnik CAGR (2015–2026) w EUR:

-

Sajgon (HCMC): ~12% (Agresywna akumulacja kapitału, rynek o wysokiej becie).

-

Gdańsk: ~10% (Lider stabilnego wzrostu w Unii Europejskiej).

-

Phuket: ~6% (Rentierstwo i dochód pasywny, niska dynamika wzrostu wartości m2).

Analiza SWOT: Gdańsk vs. Sajgon vs. Phuket

GDAŃSK (Stabilny Wzrost)

| Mocne strony | Słabe strony |

| Przynależność do struktur UE i stabilność prawna. Duży popyt wewnętrzny (niezależność od turystów). | Rosnące koszty utrzymania nieruchomości i podatki katastralne (w planach). |

| Szanse |

Zagrożenia |

| Status "bezpiecznej przystani" dla kapitału uciekającego ze Wschodu. Rozwój morskiej energetyki wiatrowej (nowi pracownicy). | Ryzyko demograficzne (starzenie się społeczeństwa w długim terminie). |

SAJGON / Ho Chi Minh City (Azjatycki Tygrys)

| Mocne strony | Słabe strony |

| Gigantyczna dynamika wzrostu i młoda populacja (mediana wieku ~32 lata). | Skomplikowany system prawny dla obcokrajowców (brak pełnej własności ziemi). |

| Szanse | Zagrożenia |

| Przenoszenie produkcji globalnej z Chin do Wietnamu (ogromny napływ kadry menedżerskiej). | Ryzyko walutowe (VND) oraz trudności z transferem kapitału poza granice kraju |

PHUKET (Turystyczna Perła)

| Mocne strony | Słabe strony |

| Ok. 6-8% zwrotu z najmu krótkoterminowego (ROI). Rozpoznawalna globalna marka "Luksusowego Raju". |

Całkowita zależność od ruchu lotniczego i globalnej koniunktury turystycznej. Brak własności ziemi. |

| Szanse | Zagrożenia |

| Nowe wizy "LTR" (Long-Term Resident) przyciągające bogatych emerytów i cyfrowych nomadów. | Zmiany klimatyczne (podnoszenie się poziomu mórz) i ryzyka środowiskowe. |

Pułapki i ograniczenia dla obcokrajowców

Kupując w Azji, nie kupujesz tak samo jak w Polsce. Poza istotną bardzo barierą językową i brakiem znajomości lokalnego prawa, są istotne różnice w stosunku do zasad własności obowiązujących w Polsce, zwiększających ryzyko inwestycji zagranicą.

-

Wietnam (Sajgon):

-

Leasehold czyli najem ziemi na 50 lat: Nie jesteś właścicielem ziemi. Po 50 latach dzierżawa wygasa i można ją odnowić, ale jest to decyzja organów państwowych a nie ich obowiązek. Czyli państwo może, ale nie musi przedłużyć dzierżawę gruntu.

-

Pink Book: Uzyskanie certyfikatu własności przez obcokrajowca wciąż bywa procesem trwającym lata. Bez tego, formalnie nie jesteś właścicielem, nie możesz sprzedać czy legalnie wynająć nieruchomości.

-

-

Tajlandia (Phuket):

-

Udział cudzoziemców: Musisz sprawdzić, czy w danym budynku są jeszcze wolne 'procenty' dla obcokrajowców (limit 49% powierzchni budynku). Jeśli w budynku mieszkanie sprzeda Taj i kupi je cudzoziemiec, trzeba mieć rozeznanie ile zostało jeszcze wolnego limitu, tak by nie okazało się, że jest on przekroczony.

-

Koszty ukryte: Podatek od przeniesienia własności (Transfer Fee) często dzielony jest 50/50 między kupującego i sprzedającego, co jest normą, o której Europejczycy zapominają.

- Leasehold czyli najem ziemi na 30 lat: Podobnie jak w Wietnamie, nie jesteś właścicielem gruntu. Możesz go wynająć od państwa na 30 lat, potem możesz wystąpić dwukrotnie o jego przedłużenie o kolejne 30 lat.

-

Do tego dochodzą jeszcze problemy dewizowe, jeśli byśmy chcieli sprzedać nieruchomość i wytransferować pieniądze ze sprzedaży do Polski. Nie są to bagatelne kwestie, które koniecznie trzeba wziąć pod uwagę planując inwestycje w azjatyckie nieruchomości. Wiadomo, łatwiej jest włożyć pieniądze niż je wyjąć.

Podsumowanie

Ostatnia dekada udowodniła, że rynek nieruchomości nie jest monolitem. Wybór między Gdańskiem, Sajgonem a Phuket to nie tylko wybór lokalizacji, ale przede wszystkim decyzja o dopuszczalnym poziomie ryzyka prawnego i oczekiwanym modelu zysku.

Ranking Efektywności (CAGR w EUR)

Jeśli spojrzymy na czysty wzrost wartości nieruchomości w twardej walucie, ranking prezentuje się następująco:

-

LIDER: Sajgon (12% rocznie) – rynek dla inwestorów agresywnych, szukających maksymalnego przyrostu kapitału w krajach rozwijających się.

-

STABILNY WZROST: Gdańsk (10% rocznie) – fenomen na skalę europejską, łączący bezpieczeństwo Unii Europejskiej z dynamiką rynków wschodzących.

-

DOCHÓD PASYWNY: Phuket (6% rocznie) – najniższy wzrost wartości, ale wysoka rentowność najmu (ROI 6-8%), idealna dla strategii rentierskich.

Geopolityka i Bezpieczeństwo (Stan na kwiecień 2026)

Rok 2026 przyniósł przetasowanie w postrzeganiu „bezpiecznych przystani”. Napięcia na Bliskim Wschodzie (konflikt USA–Izrael–Iran) osłabiły pozycję Dubaju, kierując kapitał w stronę rynków mniej eksponowanych na bezpośrednie działania wojenne.

-

Warszawa i Gdańsk zyskują na statusie najbezpieczniejszego zaplecza Unii Europejskiej.

-

Hiszpania (Costa del Sol) pozostaje rynkiem niedoboru, gdzie fizyczny brak gruntów pod budowę chroni ceny przed gwałtownymi spadkami.

Bariery Wyjścia: Pułapka „Zablokowanego Kapitału”

Największą lekcją z analizy rynków azjatyckich jest zrozumienie, że zysk na papierze to nie to samo co pieniądze na koncie w Polsce.

-

Wietnam pozostaje rynkiem o bardzo wysokiej barierze wyjścia (trudna repatriacja środków).

-

Tajlandia wymaga rygorystycznego pilnowania dokumentacji bankowej (FET) od pierwszego dnia inwestycji.

-

Polska i Hiszpania oferują pełną swobodę przepływu kapitału, co w dobie globalnej niepewności jest premiowane przez inwestorów instytucjonalnych.

Wnioski Końcowe

Dla inwestora szukającego optymalnego równoważenia ryzyk w nadchodzących latach, najbardziej racjonalnym kierunkiem pozostaje Polska (Warszawa, Gdańsk). Oferuje ona unikalny "złoty środek": stopę wzrostu (CAGR) niemal dwukrotnie wyższą niż na Costa del Sol, przy nieporównywalnie wyższym bezpieczeństwie prawnym i łatwości wyjścia z inwestycji niż w Wietnamie czy Tajlandii. Oferty nieruchomości w Gdańsku czy Warszawie znajdziesz na naszym portalu.

Źródła danych:

-

GUS, Raporty NBP (Narodowy Bank Polski): Kwartalne analizy cen ofertowych i transakcyjnych w największych miastach Polski

-

CBRE Vietnam / Savills Vietnam: Główne źródła danych dla segmentów "Luxury" i "High-end" w District 1 i District 2.

-

Batdongsan.com.vn: Największy wietnamski portal ogłoszeniowy (odpowiednik polskiego Otodom), służący do weryfikacji cen na rynku lokalnym dla klasy średniej.

-

GSO (General Statistics Office of Vietnam): Dane dotyczące inflacji VND i wzrostu PKB, wpływające na wyliczenia CAGR w walucie lokalnej.

-

REIC (Real Estate Information Center Thailand): Oficjalne centrum danych przy rządowym banku mieszkań, dostarczające statystyki dotyczące popytu obcokrajowców.

-

Knight Frank Thailand / FazWaz

FAQ – Najczęściej zadawane pytania

Czy obcokrajowiec może kupić ziemię na własność w Tajlandii lub Wietnamie?

W większości przypadków – nie. W Tajlandii obcokrajowiec może posiadać na własność apartament (w ramach tzw. Foreign Quota), ale nie ziemię, na której stoi budynek. W Wietnamie ziemia należy do narodu i jest jedynie dzierżawiona (zazwyczaj na 50 lat). Alternatywą jest konstrukcja Leasehold (długoterminowa dzierżawa).

Dlaczego CAGR dla Gdańska jest wyższy niż dla Phuket, mimo że to Tajlandia jest turystycznym rajem?

Gdańsk korzysta z efektu konwergencji z Europą Zachodnią oraz ogromnego popytu wewnętrznego. Phuket jest rynkiem silnie uzależnionym od globalnej koniunktury turystycznej i kursów walut. Choć Phuket oferuje wyższy zysk z wynajmu (ROI), to sam wzrost wartości metra kwadratowego w ostatnich latach był stabilniejszy nad Bałtykiem.

Co to jest "Pink Book" w Wietnamie?

To oficjalny certyfikat prawa do użytkowania gruntów i własności domów. Dla inwestora jest to najważniejszy dokument potwierdzający legalność zakupu. Proces jego uzyskania przez cudzoziemca bywa skomplikowany i czasochłonny, co należy uwzględnić w strategii wyjścia z inwestycji.

Czy trudno jest wytransferować pieniądze ze sprzedaży nieruchomości w Azji do Polski?

Tak, może to być trudne. Wietnam posiada restrykcyjne prawo dewizowe – musisz posiadać pełną dokumentację pochodzenia środków i dowody zapłacenia podatków, aby legalnie wywieźć kapitał. W Tajlandii kluczowe jest posiadanie dokumentu FET (Foreign Exchange Transaction), który potwierdza, że pieniądze na zakup przyjechały z zagranicy.

Czy inwestycja w Gdańsku jest bezpieczniejsza niż w Sajgonie?

Z punktu widzenia ochrony prawnej – zdecydowanie tak. Polska, jako kraj członkowski UE, gwarantuje pełną własność (księga wieczysta) i swobodę przepływu kapitału. Inwestycja w Azji to model high-risk high-reward, gdzie większy potencjalny zysk jest obarczony ryzykiem politycznym i prawnym.

Gdzie najłatwiej zarządzać najmem na odległość?

Najłatwiej w Phuket, gdzie infrastruktura dla inwestorów (tzw. property management) jest niezwykle rozwinięta. W Gdańsku rynek ten również profesjonalizuje się bardzo szybko. Najtrudniej jest w Sajgonie, gdzie rynek najmu dla obcokrajowców opiera się głównie na kontraktach korporacyjnych i wymaga lokalnego wsparcia.

Zastrzeżenie

Dokładamy wszelkich starań, aby dane przedstawione w powyższym artykule były aktualne, rzetelne i pochodziły z wiarygodnych źródeł rynkowych (m.in. raporty bankowe, dane agencji nieruchomości oraz portale statystyczne). Należy jednak pamiętać, że rynek nieruchomości charakteryzuje się dużą dynamiką, a wskaźniki historyczne nie stanowią gwarancji przyszłych zysków.

Niniejsza treść ma charakter wyłącznie informacyjny oraz edukacyjny i nie stanowi porady inwestycyjnej, finansowej, prawnej ani podatkowej w rozumieniu obowiązujących przepisów. Decyzje o inwestowaniu kapitału na rynkach zagranicznych (szczególnie w krajach o odmiennej jurysdykcji, jak Wietnam czy Tajlandia) wiążą się z istotnym ryzykiem. Przed podjęciem jakiejkolwiek decyzji inwestycyjnej zalecamy indywidualną konsultację z licencjonowanym doradcą finansowym oraz prawnikiem specjalizującym się w danym rynku lokalnym.