Rynek nieruchomości w ciągu ostatnich 20 lat przeszedł kilka globalnych cykli – od bańki 2008, przez stagnację, aż po dynamiczne wzrosty po pandemii. Analiza trzech różnych lokalizacji – Dubaju, Warszawy i Costa del Sol – pokazuje, że mimo ogromnych różnic geograficznych, istnieje jeden wspólny mianownik: długoterminowy wzrost wartości aktywów nieruchomościowych.

Jednocześnie rok 2026 przynosi nowe ryzyka – przede wszystkim konflikt USA–Izrael–Iran oraz jego wpływ na przepływy kapitału i bezpieczeństwo inwestycji.

Cykliczność rynku i trwały trend wzrostowy

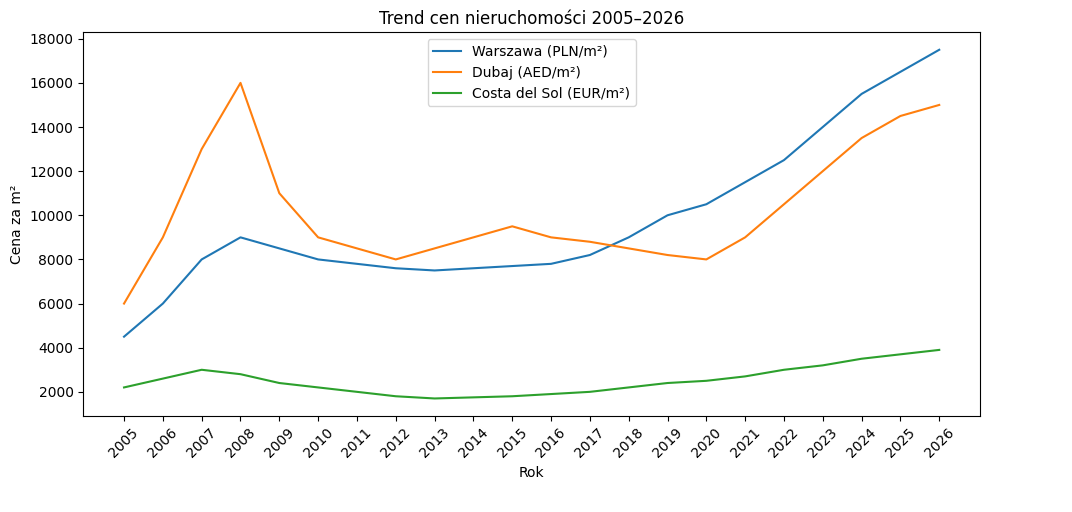

W latach 2005–2026 wszystkie analizowane rynki przeszły przez podobne fazy: dynamiczny wzrost przed kryzysem finansowym, korektę po 2008 roku, kilkuletnią stabilizację oraz silny wzrost po 2017 roku. Warszawa wyróżnia się relatywnie niską zmiennością i systematycznym wzrostem cen, Costa del Sol odzwierciedla cykl kapitału międzynarodowego, natomiast Dubaj pozostaje najbardziej dynamicznym i jednocześnie najbardziej zmiennym rynkiem.

Warto jednak podkreślić istotną różnicę jakościową. Pomimo silnego odbicia cen po 2020 roku, nominalne ceny nieruchomości w Dubaju w 2026 roku w wielu segmentach rynku nadal pozostają niższe niż w szczycie poprzedniego cyklu z lat 2007–2008! W przeciwieństwie do Warszawy czy wielu regionów Europy, nie odrobił w pełni strat po globalnym kryzysie finansowym, co potwierdza jego wysoką cykliczność i podatność na gwałtowne korekty.

Natomiast ceny w Warszawie, czy a Costa Del Sol systematycznie rosną. Sprawdź aktualne oferty nieruchomości w Warszawie.

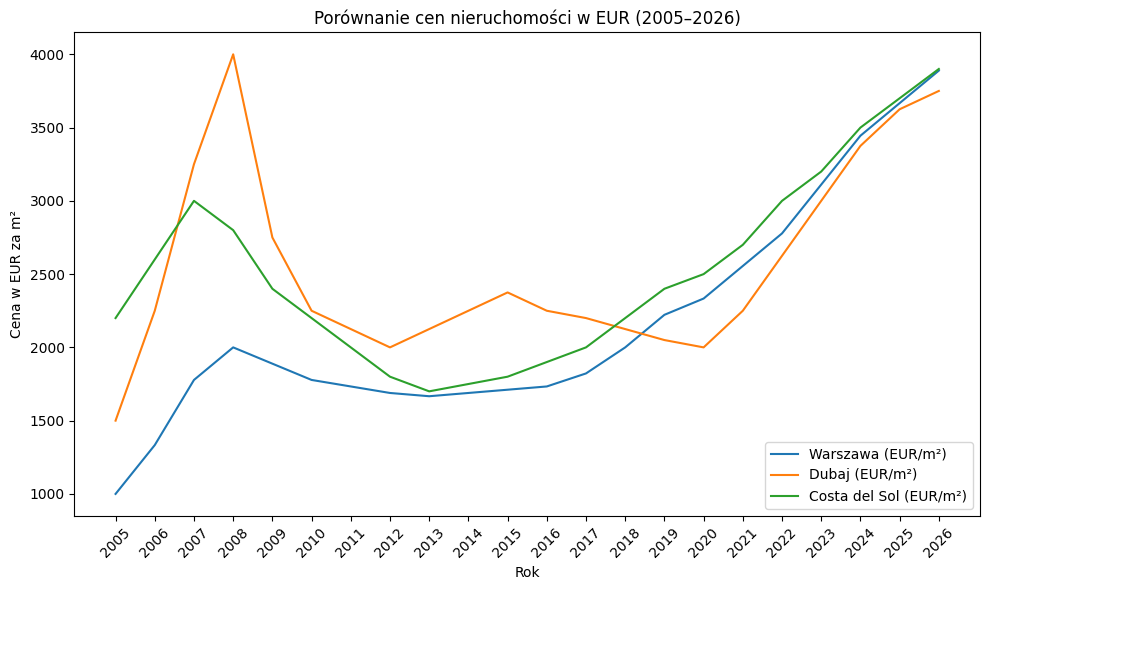

A jak wykres będzie wyglądał po sprowadzeniu danych do wspólnej waluty- EUR?

Średnie ceny w Warszawie , w EUR w 2026 roku doścignęły cen na Costa Del Sol, podczas gdy Dubaj cały czas pozostaje trochę tańszy niż Europa, ale ze znacznymi ryzykami politycznymi i strukturą demograficzną.

Demografia jako fundament popytu

Kluczową różnicą pomiędzy rynkami jest struktura ludności. W Dubaju cudzoziemcy stanowią około 90% populacji, co oznacza niemal całkowitą zależność rynku od napływu ekspatów i kapitału zagranicznego. W Hiszpanii udział osób urodzonych za granicą wynosi około 20%, jednak w regionach takich jak Costa del Sol jest znacząco wyższy, szczególnie w segmencie premium. Warszawa natomiast opiera się głównie na popycie krajowym, co przekłada się na większą stabilność.

Podaż i liczba niesprzedanych nieruchomości

Największe różnice pomiędzy analizowanymi rynkami ujawniają się w strukturze podaży.

Dubaj wchodzi w 2026 rok z dużym wolumenem nowych inwestycji. Szacunkowa liczba dostępnych lub niesprzedanych jednostek wynosi około 131 tysięcy. Przy rocznej sprzedaży przekraczającej 200 tysięcy transakcji oznacza to poziom około 7–8 miesięcy podaży. Jest to poziom wskazujący na rynek bliski równowagi, ale z rosnącym ryzykiem nadpodaży, szczególnie w segmencie masowym.

Na Costa del Sol sytuacja jest odwrotna. Ograniczona dostępność gruntów oraz wysoki popyt powodują, że wiele inwestycji sprzedaje się jeszcze przed ukończeniem. Szacunkowy poziom podaży wynosi około 3 miesiące sprzedaży, co jednoznacznie wskazuje na rynek niedoboru.

Warszawa plasuje się pomiędzy tymi modelami. Przy około 8–9 miesiącach podaży rynek pozostaje relatywnie zrównoważony, choć w segmencie mieszkań popularnych widoczny jest trwały deficyt.

Aktualne ceny i dynamika rynku Dubaju

Pomimo rosnących napięć geopolitycznych rynek Dubaju wciąż notuje wysoką aktywność. W 2025 roku liczba transakcji przekroczyła 200 tysięcy, a ceny wzrosły o około 15% rok do roku. Średnie poziomy cen osiągają obecnie 12 000–15 000 AED za metr kwadratowy, przy znacznie wyższych wartościach w segmencie luksusowym.

Geopolityka i nowe źródła ryzyka

Konflikt USA–Izrael–Iran wprowadza nowy wymiar ryzyka, szczególnie dla rynków takich jak Dubaj. Doniesienia o atakach na infrastrukturę oraz rosnące napięcia w regionie wpływają na decyzje inwestorów i ekspatów. W warunkach, w których większość populacji stanowią cudzoziemcy, nawet niewielki odpływ kapitału może znacząco wpłynąć na rynek nieruchomości. Najnowsze informacje z Dubaju wskazują na odpływ ekspatów, ewakuację pracowników międzynarodowych firm m.in. Wielka 4, CitiBank i McKinsey. Oczekuje się spadku cen nieruchomości o 10-15%. Niektórzy nawet spodziewają się większych spadków w dłuższym terminie, jeśli działania wojenne będą kontynuowane lub nastąpi brak stabilności w regionie.

Na tym tle, Warszawa oraz Costa del Sol pozostają znacznie mniej wrażliwe na tego typu czynniki, korzystając z przynależności do stabilnych struktur europejskich.

Prognozy na lata 2027–2030

W perspektywie kolejnych lat można oczekiwać utrzymania długoterminowego trendu wzrostowego, jednak jego dynamika będzie zróżnicowana.

Warszawa powinna kontynuować stabilny wzrost wspierany przez czynniki demograficzne i ograniczoną podaż. Costa del Sol pozostanie atrakcyjna dla międzynarodowego kapitału, szczególnie w kontekście starzenia się społeczeństw Europy Zachodniej. Dubaj natomiast będzie rynkiem silnie uzależnionym od rozwoju sytuacji geopolitycznej oraz utrzymania napływu ekspatów.

Wnioski

Jeśli rozważamy gdzie inwestować to obecna sytuacja pokazuje, że bezpieczeństwo, stabilność geo-polityczna jest jednym z fundamentów kształtowania cen. Nie zawsze ceny nieruchomości w długim terminie zachowują zdolność do wzrostu wartości. Wydawałoby się, że Dubaj oferował najwyższy potencjał zwrotu, ale ceny nie doszły nawet do poziomu sprzed 2008 roku, przy istotnym ryzyku cyklicznym i geopolitycznym.

Costa del Sol stanowi przykład rynku niedoboru, gdzie ograniczona podaż stabilizuje ceny. Warszawa natomiast reprezentuje model wzrostu opartego na fundamentach demograficznych i lokalnym popycie.

Jeśli policzymy średnią stopę wzrostu (tzw. CAGR) cen wyrażonych w EUR, to Warszawa dawała najwyższy wzrost.

Warszawa (w EUR)

-

2005: ok. 1 120 EUR/m²

-

2026: ok. 3 889 EUR/m²

CAGR ≈ 6,1% rocznie

Warszawa była najsilniejszym rynkiem pod względem długoterminowej akumulacji wartości w EUR.

Dubaj (w EUR)-

2005: ok. 1 500 EUR/m²

-

2026: ok. 3 750 EUR/m²

CAGR ≈ 4,5% roczniePomimo bardzo silnych cykli, długoterminowa stopa wzrostu w EUR jest umiarkowana. Wzrost został częściowo „wyzerowany” przez głęboki kryzys po 2008 roku oraz wysoką zmienność rynku.

Costa del Sol (w EUR)-

2005: 2 200 EUR/m²

-

2026: 3 900 EUR/m²

CAGR ≈ 2,8% rocznie

W warunkach rosnącej niepewności globalnej kluczowe znaczenie ma nie tylko potencjał wzrostu, ale również odporność rynku na wstrząsy zewnętrzne, które w nadchodzących latach mogą odgrywać coraz większą rolę w decyzjach inwestorów.

Sprawdź potencjał swojego kapitału:

Powyższa analiza CAGR pokazuje wyraźne różnice w tempie wzrostu wartości nieruchomości. Skorzystaj z poniższego kalkulatora, aby zobaczyć, jak różnica między 6,1% w Warszawie a 2,8% na Costa del Sol wpłynęłaby na Twoje oszczędności w perspektywie 20 lat.

Symulacja wzrostu wartości inwestycji (po 20 latach)

Ile będzie warte Twoje 100 000 EUR przy danym CAGR?

| Lokalizacja (Rynek) | Roczny wzrost (CAGR) | Wartość po 20 latach |

|---|---|---|

| Warszawa | +6,1% | 325 329 EUR |

| Dubaj | +4,5% | 241 171 EUR |

| Costa del Sol | +2,8% | 173 704 EUR |

FAQ: Gdzie inwestycja w nieruchomości przyniosła najwyższy zwrot w ostatnich 20 latach?

Biorąc pod uwagę średnioroczną stopę wzrostu (CAGR) w euro, liderem wzrostów jest Warszawa. W latach 2005–2026 wartość nieruchomości w stolicy Polski rosła średnio o 6,1% rocznie, wyprzedzając Dubaj (4,5%) oraz Costa del Sol (2,8%). Warszawa okazała się najbardziej odporna na globalne kryzysy, oferując stabilną akumulację kapitału.

Czy ceny nieruchomości w Dubaju są obecnie najwyższe w historii?

Nie. Mimo dynamicznych wzrostów po 2020 roku, nominalne ceny w Dubaju w 2026 roku w wielu segmentach wciąż nie przebiły szczytu z lat 2007–2008. Rynek ten charakteryzuje się dużą cyklicznością i jest znacznie bardziej podatny na gwałtowne korekty niż rynki europejskie.

Jak konflikt na Bliskim Wschodzie wpływa na rynek w Dubaju?

Napięcia na linii USA–Izrael–Iran stanowią obecnie kluczowe ryzyko. Odpływ zagranicznych korporacji (m.in. McKinsey, CitiBank) oraz ewakuacja ekspatów, którzy stanowią 90% populacji, mogą doprowadzić do spadku cen w Dubaju o 10–15% w najbliższym czasie.

Gdzie najłatwiej sprzedać nieruchomość – w Warszawie, Dubaju czy na Costa del Sol?

Największy deficyt podaży występuje na Costa del Sol, gdzie zapas niesprzedanych mieszkań wystarcza zaledwie na 3 miesiące. Oznacza to rynek sprzedającego. W Warszawie i Dubaju czas ten wynosi około 7–9 miesięcy, co wskazuje na względną równowagę, choć w Dubaju rośnie ryzyko nadpodaży w segmencie masowym.

Dlaczego Warszawa jest uważana za bezpieczniejszy rynek niż Dubaj?

Bezpieczeństwo Warszawy wynika z fundamentów demograficznych. Popyt w Polsce generowany jest głównie przez klienta krajowego, podczas gdy Dubaj jest niemal całkowicie zależny od kapitału zagranicznego i sytuacji geopolitycznej. Stabilność struktur europejskich dodatkowo chroni rynki w Polsce i Hiszpanii przed gwałtownymi wstrząsami zewnętrznymi.